Už padají. Pokuty v souvislosti s EET zaplatili první podnikatelé. Za co dostali „flastr“ od Generálního finančního ředitelství a kolik je chyby stály? Ale hlavně… Neděláte ty chyby náhodou také?

Od startu první vlny EET proběhlo ze strany Generálního finančního ředitelství přes deset tisíc kontrol. Jak uvádí server podnikatel.cz, finanční správa eviduje 105 příkazů v celkové částce 655 600 korun. Ve správním řízení je 1866 případů. Přituhuje. Za poslední měsíc vzrostl nejen počet kontrol, ale také průměrná výše pokuty. Ta ještě na začátku března činila 4758 korun, ale nyní dosahuje už 6244 korun.

Generální finanční ředitelství už rozdává mastné pokuty

E-shopů se pozornost Finanční správy a Celní správy ČR týká stejně jako kamenných prodejen nebo stánkového prodeje. Kontrola se samozřejmě v případě EET dopředu hlásit nemusí, probíhá obvykle formou kontrolního nákupu.

Pokuty mohou dosahovat až půl milionu korun („za co“ čtěte dál). Zároveň ale mnoho podnikatelů netuší, že při zvlášť závažném porušení povinnosti zasílat údaje o evidované tržbě nebo vydávat účtenky, úřad může nařídit okamžité uzavření provozovny nebo pozastavení výkonu činnosti. Což sice není běžné, ale to… prostě nechcete. Rozhodnutí totiž jde zrušit až tehdy, když podnikatel prokáže, že důvod, pro který bylo opatření nařízeno, už pominul.

Z chyb ostatních podnikatelů se můžete poučit.

Tady jsou čtyři nejčastější důvody, proč padají za EET pokuty:

1. Nevystavení účtenky

Pozor, s tím nejsou žádné špásy. Pokuta za nevydání účtenky může dosáhnout až výše půl milionu korun. Na vystavených účtenkách navíc často bývají chyby, mnohdy chybí některé povinné údaje.

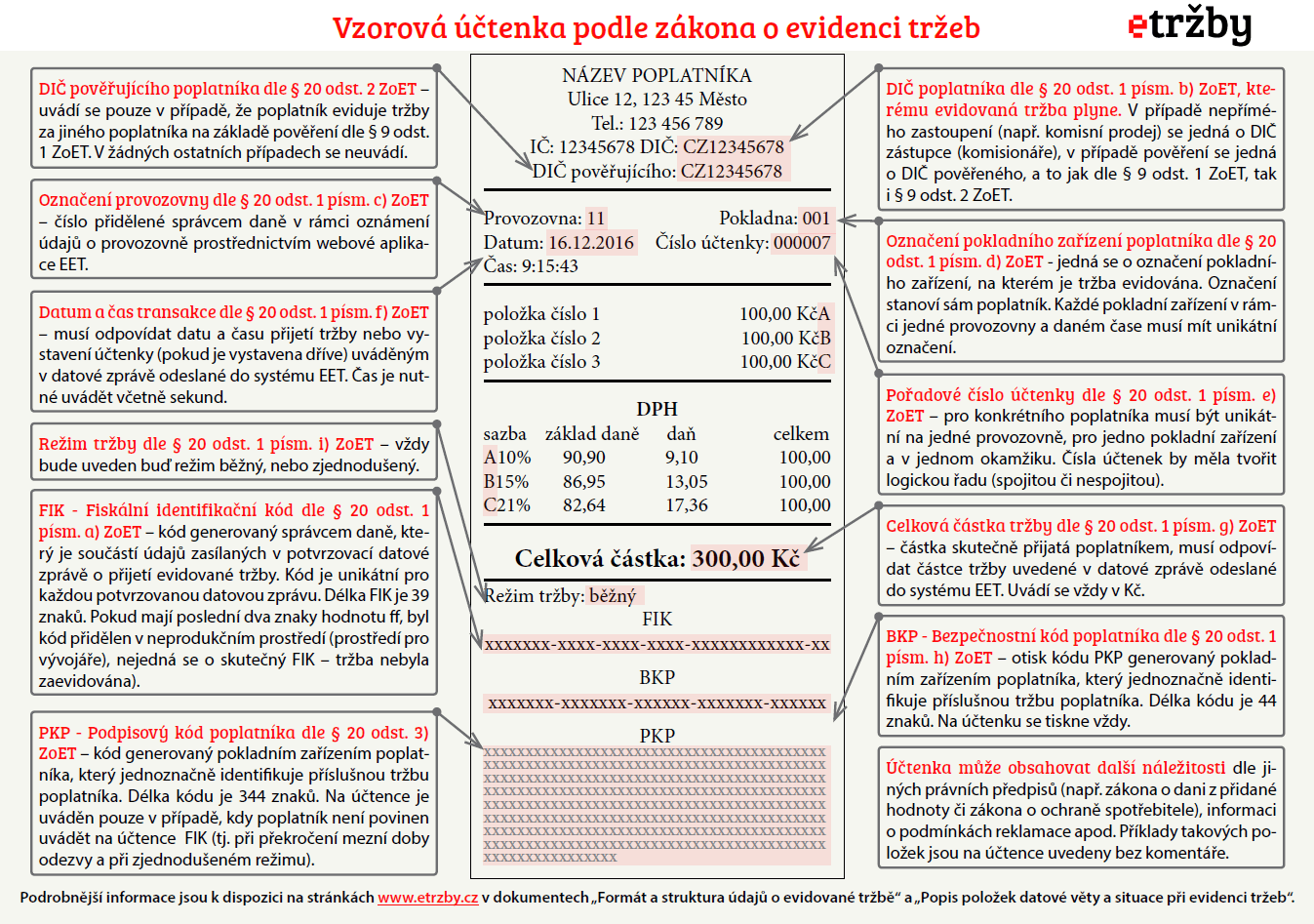

Podívejte se na „superúčtenku“, kterou přesně podle všech platných nařízeních v přehledné infografice znázornili kolegové ze serveru etrzby.cz a kterou jsme i my použili jako zdroj pro tvorbu účtenek generovaných naším e-shopovým řešením. Máme tak jistotu, že naše účtenky všechny legislativní náležitosti splňují.

Kliknutím obrázek zvětšíte… Zdroj: etrzby.cz

2. Neumístění informačního oznámení

Také provozovatelé e-shopů mají oznamovací povinnost, jinak (jak už jsme několikrát předesílali) hrozí pokuta až 50 tisíc korun. Kontroly ukázaly, že řada podnikatelů oznamovací povinnost zanedbala a nechala „na pak“. Tohle „pak“ se ale může pěkně prodražit.

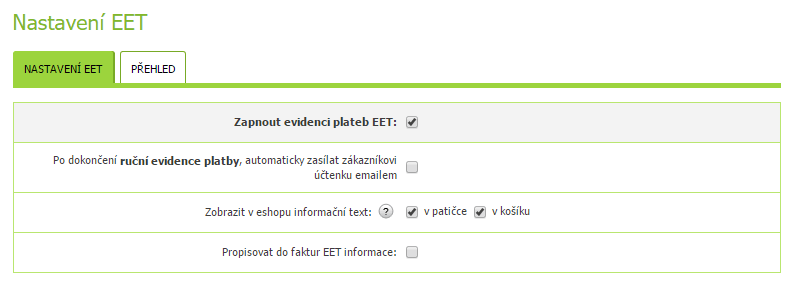

Abychom vám usnadnili práci, mají všechna e-shopová řešení od Eshop-rychle.cz naprogramované sdělení o tom, že provozovatel e-shopu elektronicky eviduje tržby. Kdo chce mít toto oznámení vyřešeno bez práce, stačí si v administraci svého e-shopu oznámení povolit. Ostatní musí pěkně růčo.

Zobrazovat informační oznámení v košíku a patičce webu je na Eshop-rychle velmi snadné

3. Nezaslání údajů o tržbě do systému EET

Za tohle také hrozí až půl milionu korun. Rozsah zasílaných údajů přímo stanovuje Zákon o evidenci tržeb, konkrétně v §19.

Údajem o evidované tržbě zasílaným datovou zprávou je:

- daňové identifikační číslo poplatníka,

- označení provozovny, ve které je tržba uskutečněna,

- označení pokladního zařízení, na kterém je tržba evidována,

- pořadové číslo účtenky,

- datum a čas přijetí tržby nebo vystavení účtenky, pokud je vystavena dříve,

- celková částka tržby,

- bezpečnostní kód poplatníka,

- podpisový kód poplatníka,

- údaj, zda je tržba evidována v běžném nebo zjednodušeném režimu.

Návody k EET na našem helpdesku a aktuální informace k EET přinášíme pravidelně na našem blogu.

4. Nesplnění oznamovací povinnosti o provozovnách

Možná si myslíte, že když máte e-shop, tato povinnost se vás netýká. Jenže to je velký (a může být i pěkně drahý) omyl. Provozovnou se podle litery zákona myslí všechny „prostory“ včetně virtuálních (tedy i internetové stránky), jejichž prostřednictvím poplatník nabízí zboží nebo služby.

Správně jste tedy měli po vyzvednutí autentizačních údajů finančnímu úřadu prostřednictvím aplikace EET nahlásit údaje o provozovnách (tím spíš, máte-li e-shopů vícero nebo kromě e-shopu také kamennou prodejnu nebo stánkový prodej). Každá provozovna dostane na základě tohoto hlášení identifikační číslo.

Co se zadává

- Název provozovny: (nepovinný údaj) pro jednodušší identifikaci provozovny v přehledech poskytovaných poplatníkům v aplikaci EET

- Typ provozovny: stálá, mobilní, virtuální (výběr z číselníku)

- Stav: aktivní/přerušená/zrušená

- Převažující činnost provozovny: výběr z výčtu činností z číselníku

- Lokalizační údaj podle typu provozovny:

- stálá: bude uvedena adresa (ulice, č.p/č.o, obec, PSČ),

- mobilní: registrační značka nebo jiná textová jednoznačná identifikace,

- virtuální: URL adresa nebo jiný odkaz, který ji jednoznačně určí (např. e-mail, telefon).

Na našem helpdesku jsme pro vás shrnuli, jak v aplikaci EET nahlásit údaje o provozovnách tak, aby vám žádná pokuta nehrozila.